Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 11 questões

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384754

Estatística

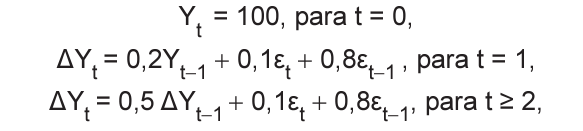

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Desenvolvimento |

Q2382955

Estatística

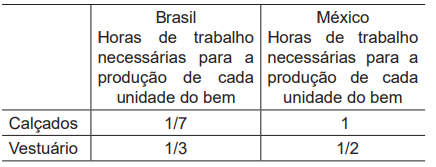

Considerem-se válidas as hipóteses inerentes aos modelos de vantagem absoluta (Adam Smith) e de vantagem

comparativa (David Ricardo), na explicação dos fluxos e

dos ganhos de comércio recíprocos internacionais. A Tabela informa os coeficientes técnicos hipotéticos de produção (expressos em horas de trabalho por unidade) das

indústrias de calçados (por par) e de vestuário (por unidade), no Brasil e no México. Considere-se, ainda, que

sejam nulos os custos de transporte entre os dois países.

Com base nas hipóteses inerentes aos modelos de comércio internacional apresentados por Smith e Ricardo, o(s)

Com base nas hipóteses inerentes aos modelos de comércio internacional apresentados por Smith e Ricardo, o(s)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Desenvolvimento |

Q2382926

Estatística

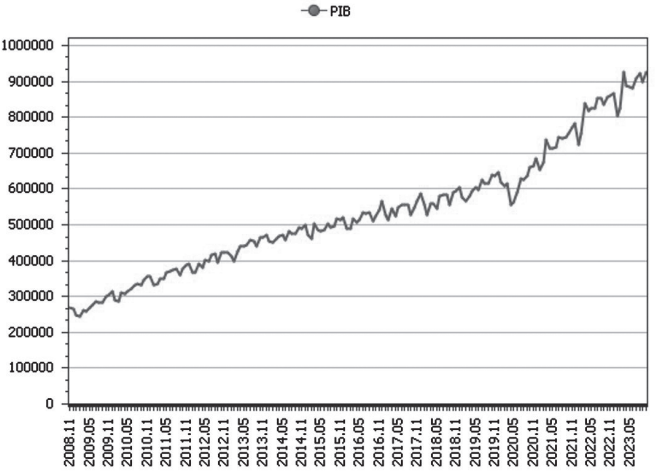

O site do Ipeadata traz dados sobre a evolução da estimativa mensal do PIB do Brasil realizada pelo Bacen. A Figura a

seguir mostra um extrato dessa série.

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Estatístico |

Q2247340

Estatística

Um analista estudou a evolução temporal do número mensal de pedidos de emissão de passaportes. Após um estudo preliminar, esse analista apresentou à Polícia Federal dois modelos candidatos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Estatística |

Q2219854

Estatística

Uma série temporal estacionária {Xt

}, t = 1, 2,..., n , é

definida por Xt

= λ Xt-1 + at

, em que at

representa o ruído aleatório

observado no instante t, E(at

) = 0 e Var(at

) = λ > 0. Seja  n+1 o

melhor preditor linear para a próxima observação Xn+1.

n+1 o

melhor preditor linear para a próxima observação Xn+1.

Considerando as informações acima, julgue os itens que se seguem.

I A variância do processo Xt é igual a λ. II n+1 = Xn

III E (Xn+1 - n+1)

2

= λ2

.

A quantidade de itens certos é igual a

n+1 o

melhor preditor linear para a próxima observação Xn+1.

Considerando as informações acima, julgue os itens que se seguem.

I A variância do processo Xt é igual a λ. II

n+1 = Xn

III E (Xn+1 - n+1)

2

= λ2

.

A quantidade de itens certos é igual a