Questões de Contabilidade Pública - Manual de Contabilidade Aplicada ao Setor Público - MCASP para Concurso

Foram encontradas 197 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348806

Contabilidade Pública

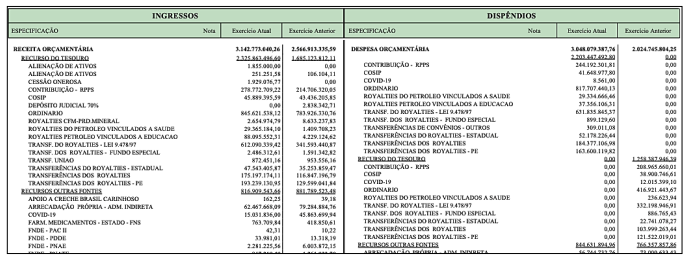

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

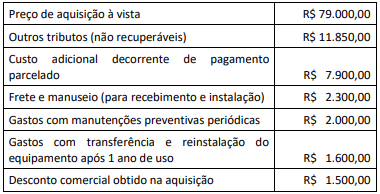

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam: